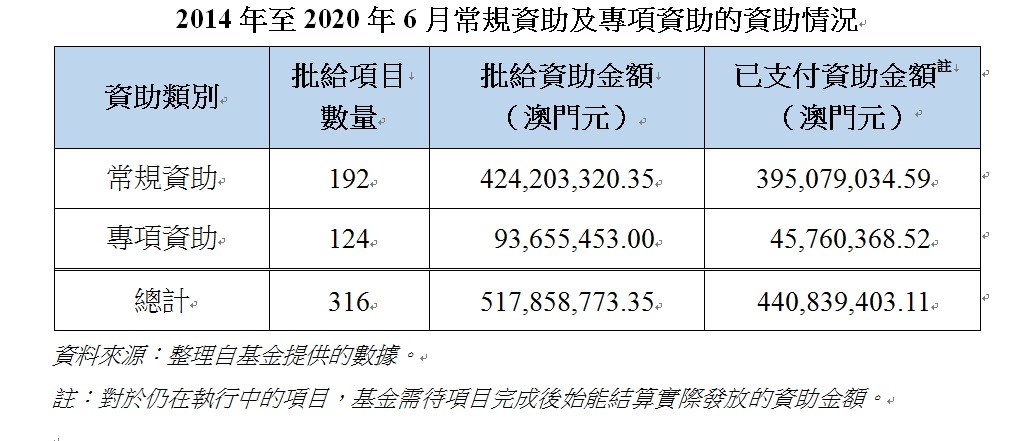

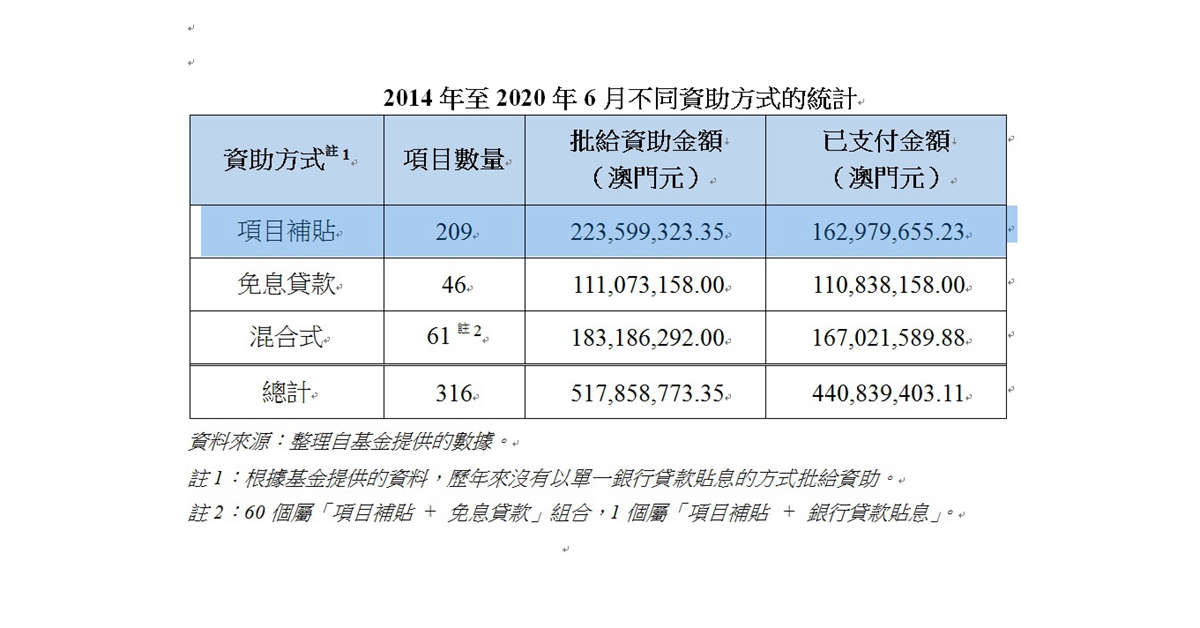

繼廉署早前揭露「教發基金」資助制度存在明顯的行政失當以及行政違法的問題後,審計署今(12)日公佈《文化產業基金的資助監察工作》衡工量值式審計報告,再揭露文化產業基金(下稱︰文產基金)自2013年10月至2020年6月獲批准並執行的資助項目合共316項,涉及的批給金額為逾近5.2億澳門元,但基金的資助監察工作同樣是一盤「混帳」。審計署批評,文產基金對不少明顯的問題及現象都視而不見,其管理取態被動而消極,是一系列問題的主要成因。

利益衝突 濶佬懶理

報告指出,文產基金在開支核銷的工作上存在把關不嚴的情況,歷年來並沒有真正處置過任何存在利益衝突的關聯交易。有受資助企業承租同屬於企業股東的場地、購買 「自己」公司的服務、聘請企業股東或股東的配偶等,未有任何文件及痕跡可反映基金曾分析相關關聯交易是否存在利益衝突。

文產基金過往會要求受資助企業於進度報告及總結報告內申報關聯交易的情況,但在2017年7月取消有關要求,核數師沒有義務審視關聯交易的情況。此外,核數報告披露的情況一般存在滯後,而大部分項目均不需要提交核數報告。在審計署抽查的15個批給資助金額較大的項目中,有9個存在明顯的關聯交易情況,涉及資助金額近2,380萬澳門元,基金對當中5個項目在開支核銷前沒有掌握全部關聯交易情況,涉及開支合共逾606萬澳門元。

租上租益自己 多年獲資助逾535萬元

審計署就轉租個案進行檢查,發現有公司以低價承租物業,再用文產基金的資助高價租給自己,多年來收取資助逾535萬元。該公司以呎價4.30澳門元承租一幢物業,再以呎價約10.34至11.62澳門元將其中兩層轉租給由基金所資助的品牌孵化推廣平台,而根據商業登記資料,反映合資持有平台企業的兩名股東,同時持有上述公司約48.15%股份,並同屬兩間公司的行政管理機關成員。

審計發現截至2020年6月,獲得文產基金租金資助且涉及轉租的16個項目中有12個欠缺業主同意轉租文件。根據本澳法律,只有在業主同意下才可轉租,但基金在此情況下仍然核銷租金開支,涉及租金資助約1,530萬澳門元。報告指出此舉除了有違開支合法性原則,更潛在受資助企業與原業主的租務糾紛,輕則被調升租金而影響項目效益,重則解除租賃合同並收回物業,令基金投入的公帑付諸流水。

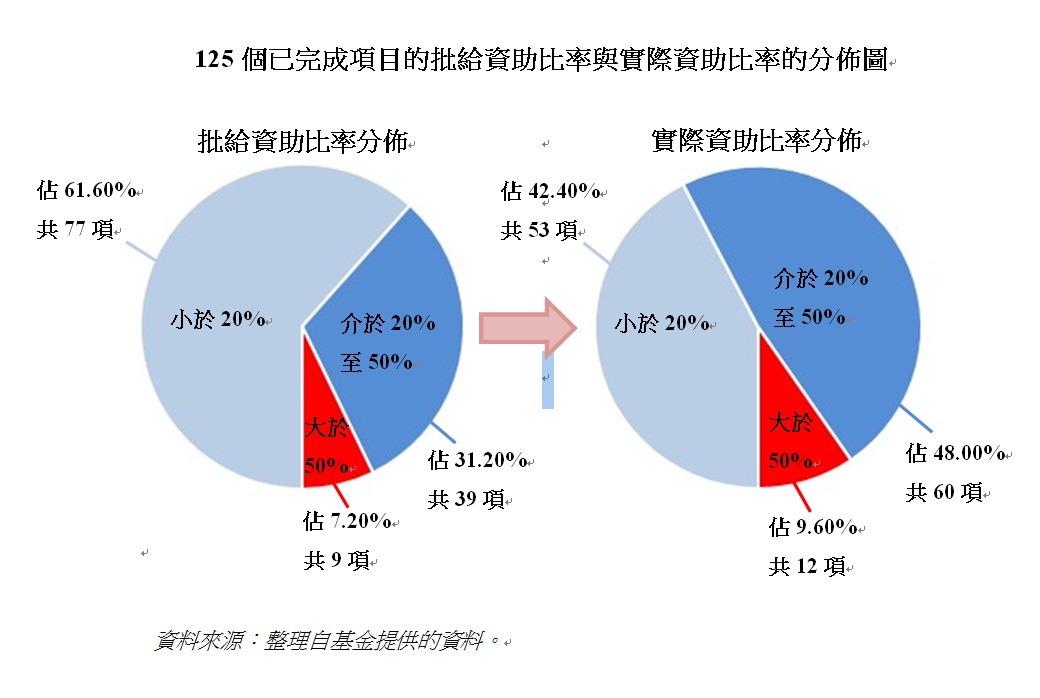

資助比率把關寬鬆 資助開支核銷隨意

在資助比率的把關方面,審計發現文產基金的核算機制並非以批准時的資助比率為基準把關,核銷時只要有關開支屬資助款項用途,且不超過相關開支分類的資助金額上限便會確認。至於項目的開支是否按原計劃執行,並不會影響資助開支的核銷。經統計125個已完成項目中,有79項(佔63.20%)出現政府實際承擔的資助高於原批給比率,其中48項的實際資助比率較批給時高於5%以上,介乎5.21%至56.55%。在此核算機制下,存在容許企業集中使用政府資助而減少原計劃承擔的開支,導致實際落實規模比計劃顯著減少,從而影響政府投入資源發展文化產業的槓桿效應。

審計地圖炮︰不應視資助發放越多便越成功

審計報告的綜合評論指出,特區政府發放資助的部門為數不少,有關部門的年度活動報甚少評價資助所產生的具體成效、是否達到政策目的等,較多是介紹發放資助的金額及受資助對象的數量等數據。然而,發放資助本身並非目的,而是達到政策目的之手段,批出資助並不等於成效,更不應該視資助發放越多便越成功。發放資助的部門必須依法監督資金運用的情況,不能為發放而發放,然後在監察工作上馬虎了事。

審計報告批評,文產基金在機制建立上,部份機制設定存在缺陷,基金不但沒有及時修正,還容許倒退的情況出現。在機制執行上,雖然基金表示曾有落實執行,只是沒有執行紀錄,但基金對不少明顯的問題及現象都視而不見。種種事實表明,基金的管理取態被動而消極,是一系列問題的主要成因。

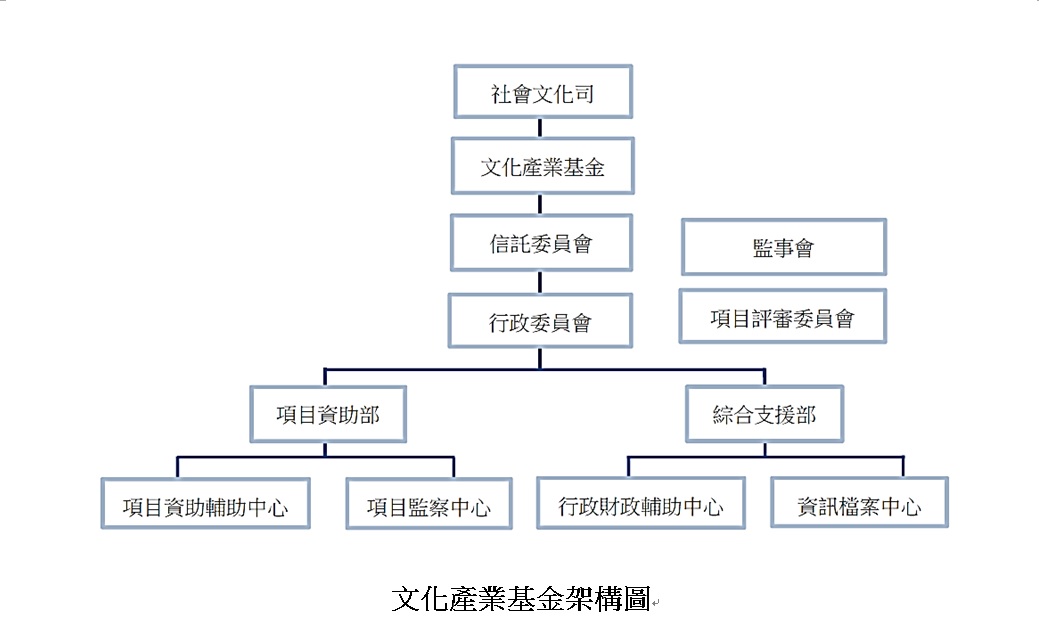

社會文化司為文化產業基金的監督實體

文化發展基金︰必定反思及整改

文產基金現已併入為文化發展基金,文化發展基金回應審計報告表示,認同並重視報告意見,在往後程序上必持續審視優化,反思及整改,務求支持發展本地文化產業工作的同時,嚴格遵守合理善用公帑的原則。

文產基金現已併入為文化發展基金

上述報告較早前已呈送行政長官,公眾可於審計署網站(https://www.ca.gov.mo)下載報告全文,或於辦公時間到審計署免費索閱。