註:圖左為新建的臨時公務機庫

審計署《澳門國際機場專營股份有限公司的運作》衡工量值式審計報告中提及,機場專營公司管理層以構建澳門機場成為公務機維修中心為由,認為需及早興建臨時公務機庫。審計署指出,公司在欠缺充分研究及探討投資回報下,堅持投資2.4億元,只為提早3年5個月,建成一個預期只能使用9年,實際營運期8年半,隨後就需要拆卸的臨時公務機庫。按目前定價由營運至拆卸,臨時公務機庫面臨的虧損可高達1.66億元。

報告指出,機場專營公司2013年考察完英國范保羅機場後,執委會於2012年7月決議正式立項,決定投入2.4億元興建臨時公務機庫,但實際上公司管理層並無在執委會會議上正式商討相關事項。而直到臨時公務機庫在2018年實際建成後,6年間都無向執委會或董事會就投資回報分析作報告。機庫在2018年12月開始正式營運,但現時項目的投資回報如何、營運模式是否可行、實際盈虧等問責標準,截至2019年4月都未向執委會及董事會進行匯報。

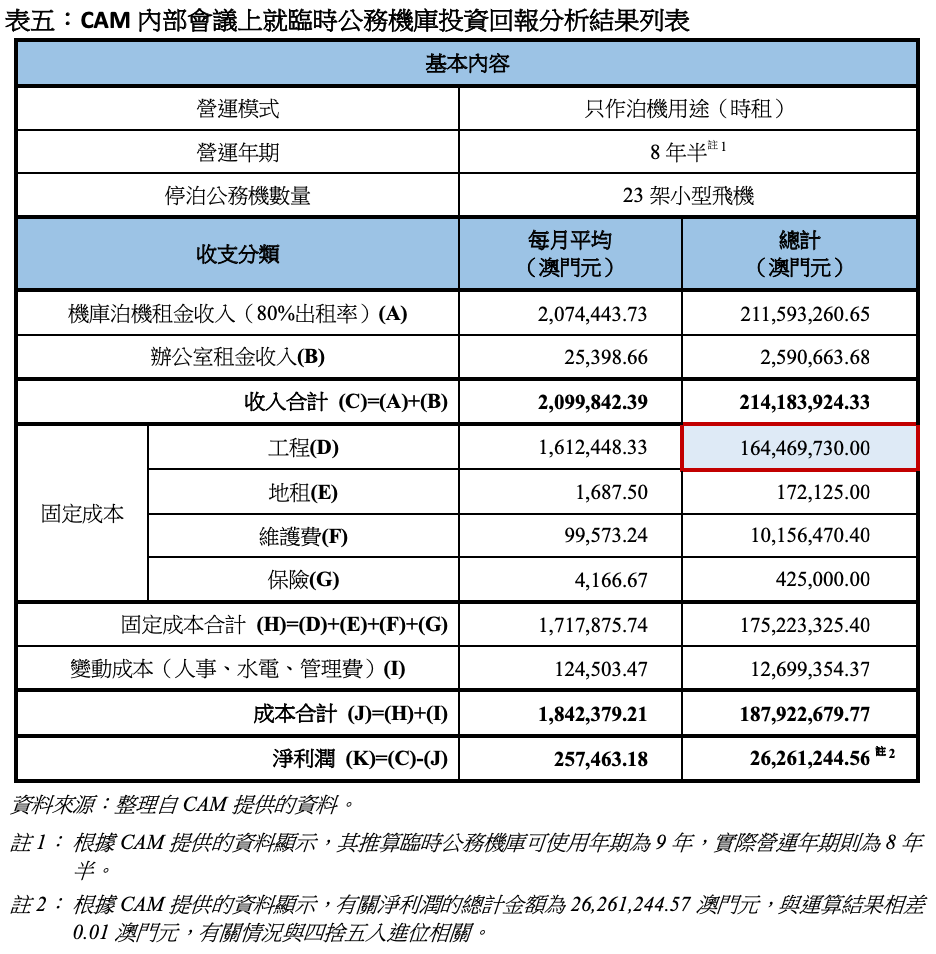

CAM內部會議上就臨時公務機庫投資回報分析結果列表(圖片來源:審計署)

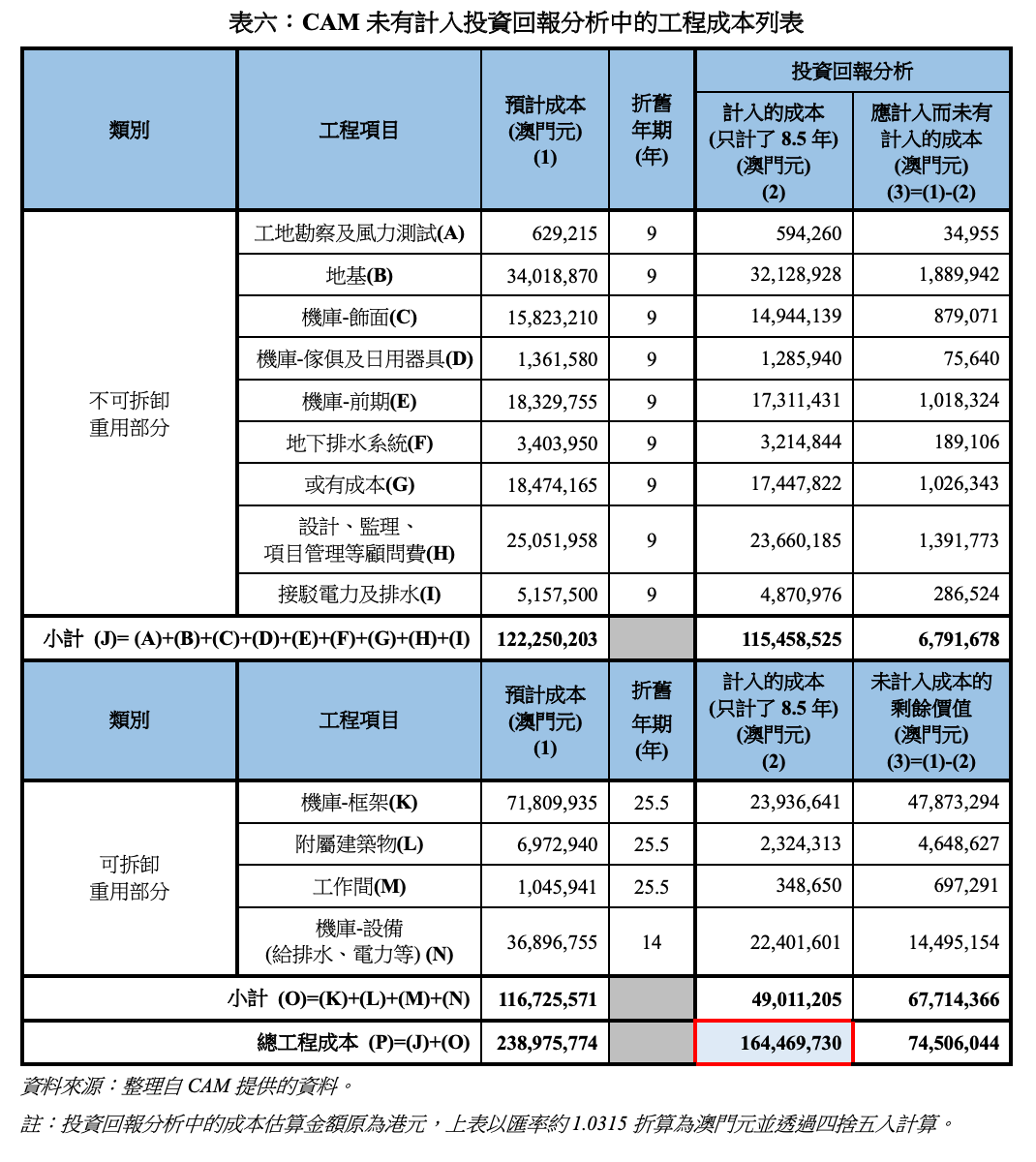

CAM未有計入投資回報分析中的工程成本列表(圖片:審計署)

審計署亦指,2012年7月臨時公務機庫立項後,當時預計工程費用約2.4億元,預計14個月後落成。但工程於2018年5月才完成臨時驗收,於2018年12月才正式營運,興建涉及的總資金投入約為2.91億元。

機庫維修功能有變無 執委會主席公然「反口」

報告指,於2013年4月,公司執委會議決通過臨時公務機庫將提供予MRO(維護、維修及大修服務)租用,並於同年7月提出機庫會出租一半空間作維修,餘下一半作停泊用途。2013年11月公司以半個機庫作維修的模式進行MRO服務招標,並於2015年5月與獲判給服務商簽署合同,合同將於機庫正式移交後生效,營運商屆時須支付每月約122萬元租金及按營業額10%至12%的分成收入。

但在2017年11月30日,執委會議決通過更改臨時公務機庫的用途,將整個機庫只用作泊機,預計可停泊10架不同大小的公務機。更改用途的原因包括本澳公務機市場對機庫停泊資源的需求殷切、有執董指出一半泊機、一半維修的模式將很難管理。而執委會當時亦指,待未來澳門機場填海計劃完成後,才會再興建提供MRO服務的基礎設施,並引入新的MRO營運商。

審計署指,若將機庫更改成純泊機,當機庫有8成出租率,且所有客戶都是新客戶,營運期間機庫將會虧損8,347萬;若機庫有8成出租率,而所有客戶都是舊客時,虧損金額更會達到1.66億元。

審計報告亦提到,機場專營公司執委會主席曾於2013年3月的會議中提及,建造臨時公務機庫是為了擴大安放公務機的場地,及「為構建澳門機場成為公務機維修中心」作準備。但事隔三年,執委會主席竟在執委會會議上「反口」,聲稱憶述當年會議上,會議討論興建機庫的目的是「停放公務機之用,而非作維修飛機之用」。

投資回報比起定期存款並不吸引 放棄提供MRO服務理據欠充分

審計署分析臨時公務機庫項目所存在的問題成因時指,公司未曾討論過項目的投資回報分析,公司內部所作的投資回報分析存在根本上的缺陷,亦無以MRO模式計算,反映投資回報分析的數字與實際存在較大差距,當中包括收入估算過高、開支估算過低、高估剩餘價值、沒有考慮封閉市場內此消彼長的現象、無考慮土地作其他用途的投資選項,而原投資回報分析的回報率(2.01%),比起近乎無風險的定期存款並不吸引。

報告亦指,臨時機庫提供MRO服務,以構建澳門機場成為公務機維修中心的定位,是經執委會、董事會及政府透過不同的場合及方式獲得認同而確立的,定位至今一直未有改變。但公司與MRO營運商解約後,管理層的做法不是積極尋找另外的MRO供應商代替,反而是不明所以地直接選擇放棄提供MRO服務。

審計署批評,公司放棄提供MRO服務理據欠充分,相對於單純用作泊機,臨時公務機庫如提供MRO服務投資回報將較高,因其除定期的租金收入較高外,機場亦可按比例獲得MRO服務的收入分成。此外,MRO服務的提供能間接促進FBO(固定基地營運商)服務的發展,為其帶來更多的託管及地勤等服務,失去MRO服務亦即意味著失去了這些潛在的分成效益。

臨時機庫很大機會嚴重虧損告終 公司欲再投入巨資建MRO公務機庫

機場專營公司強推臨時公務機庫投資,審計署估計很大機會將以一個嚴重虧損的項目告終,而將臨時機庫改為純出租停機位的決定,固然失去導致失去了較高的潛在收入,兩件事均損害了股東(包括以公帑入股公司的政府)的利益。

審計報告又提到,臨時公務機庫的事件尚未完結,在2017年公司執委會會議中,再次在沒有充分研究、論證、討論下,提出未來需要再次投入巨資,在機場的新填海土地再次興建用作提供MRO服務的公務機庫,有關提議已得到執委會的確認。

審計署在審計建議中提及,機場專營公司在提出投資立項前,必須就項目的技術可行性與商業可行性,作充分而切乎實際的研究,以確保至少能產生與風險匹配的投資回報。在決議立項前,須得到充分介紹及討論。公司應貫徹認真執行權力機關所制定的決策及方針,不能隨意更改或擱置。若發現有關決策及方針存在缺陷而需要修改甚或取消,則必須向權力機關提出及經充分討論後正式作出修訂或取消。

審計署在綜合評論部分中指出,2019年《粵港澳大灣區規劃綱要》在大灣區建設發展世界級機場群,且支持澳門機場改擴建及發展區域公務機業務。但綜合是次審計所反映的情況,機場專營公司的管理工作明顯存在不足,決策過程亦隨意粗疏。作為負責機場日常管理機關的執委會,當中具備豐富機場營運管理經驗,而且屬全職工作的人士不足,將對公司的管理及發展構成負面影響。

基於公共資本企業的重要性,且涉及大量公共資源的投放,政府應優化及完善對有關企業的監管,強化問責機制,並增加公司運作的透明度。