政府每年在教育投放數十億公帑,私校「水浸」但財政運作透明度卻相當低。最新一份審計報告揭開教育資助的大黑洞:有私校擁有千萬「小金庫」,金融資產高得嚇人;有學校被揭濫收費,其中一間書簿文具費竟高出成本價3至5倍。被抽查的8間私校,竟然有近三分一資助無提交完整單據和證明,教青局對違規個案只勸不罰,審計署抨擊現行監管制度漏洞百出,持續出現問題並沒有及時糾正,作為負責私校財政資助的部門應深刻檢討,從根本上改正管理方式和態度。

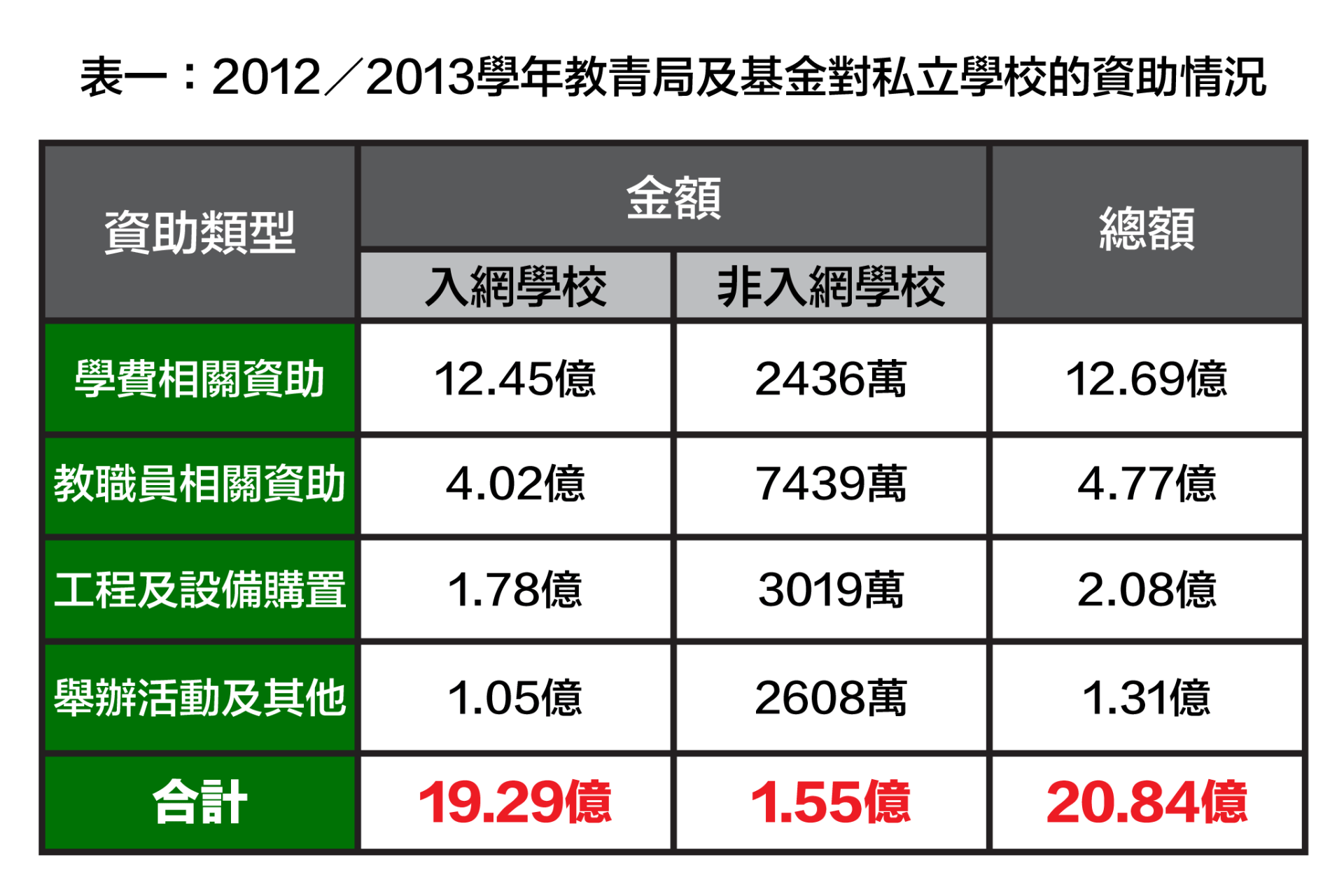

報告指,政府在2012/13年度投放的教育經費超過20.84億,其中12.32億是教青局發放的免費教育津貼,有7.59億是透過教育發展基金「學校發展計劃」提供工程、購買設備、活動和人員經費。

教青局懶管 學校懶理

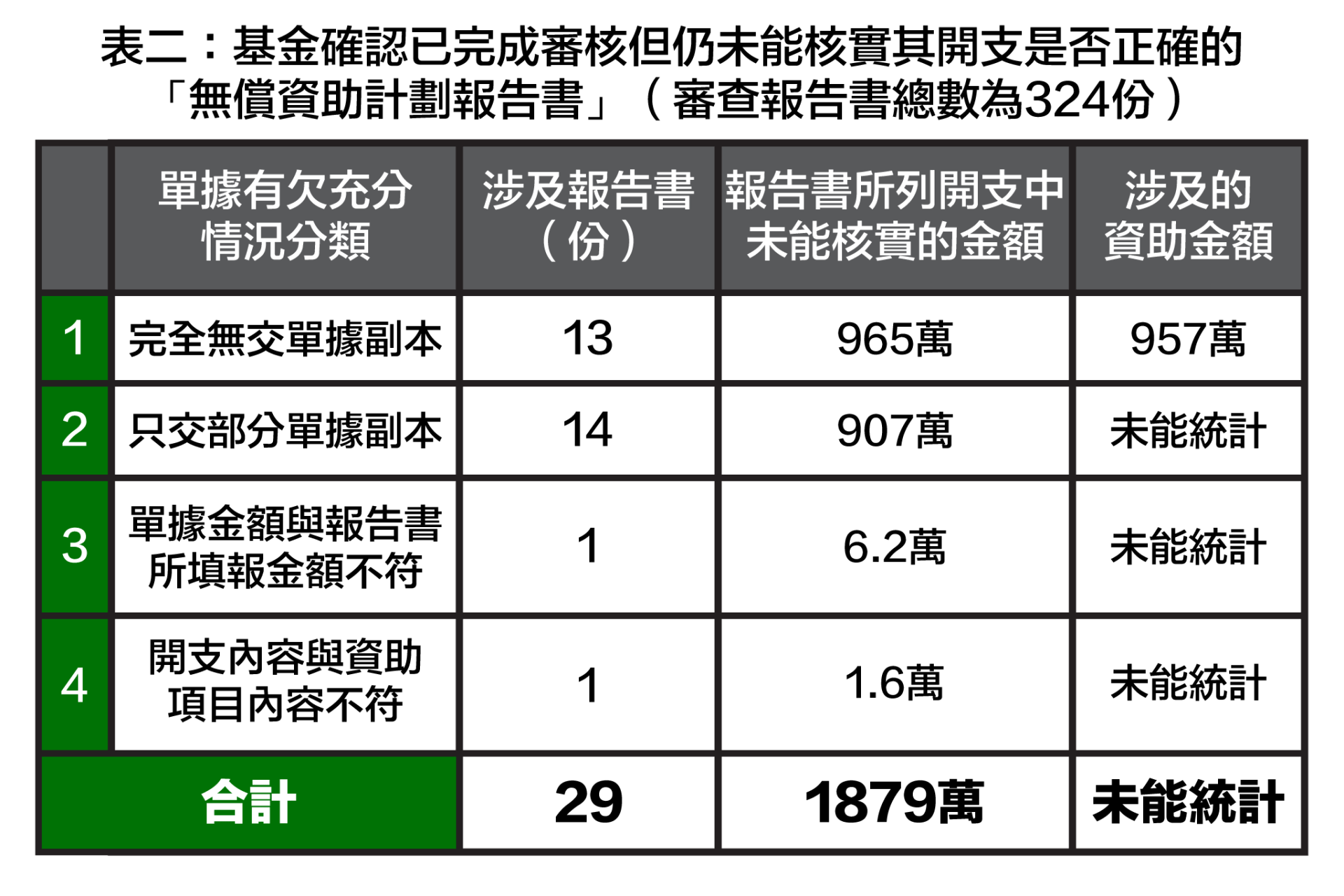

審計署抽查了8間私校共324份「無償資助計劃報告書」,發現有29份單據不全、金額不符、報錯數,當中至少950萬資助未經過核實;另有69份沒有附上照片、工作報告、出版物等實證,令審計署無法追縱超過2800萬資助的執行情況和效益。

例子一:

學校B 辦「語言與品德教育新天地」計劃獲全額資助約187萬元,事後提交的報告書沒有附上任何單據。負責審核的資助小組成員「抓小放大」,只要求學校補交3項價值幾萬元的輔導班單據,但其餘17項資助,甚至一些大數例如「英國交流學習」(60萬)、「愛國主義教育之旅–茶馬古道文化考察」(約20萬) 卻無查核和紀錄。

例子二:

學校G辦「英文補底班」,輔導老師為此收取一年21.8萬報酬,但對照年度帳目,學校上報該名老師人工只有16.8萬,比單項資助還要少。

基金承認,由於學校反映單據數量實在太多,光是審計署這次調查涉及的文件已超過29萬頁,無可能要求學校全部交單,工作人員一般有懷疑才到學校抽查單據正本。審計署批評基金一係無查單,就算有查都多甩漏,管理層連自身制定的章程都不遵守,沒有嚴格要求受資助學校提交所有單據副本,是一個很壞的示範。雖然基金解釋有派學校督導到學校巡視和約談,但審計署指人員撰寫的「訪校報告」非常籠統,只是一句帶過「各項資助基本按承諾與原計劃執行,部分計劃已完成或正在進行」,根本無法知悉每項資助的具體運用情況。

私校「小金庫」 滾存逾千萬

傳聞中不少私校財力雄厚,從這次審計報告中終於得到印證。報告披露,有私校申報的金融資產超過1千萬,另一間則有6百多萬,即使教青局曾指出有關問題,但兩間私校多年來也未有改善。由2009/2010學年開始,《學校運作指南》規定,金融資產屬於有風險的投資項目,教育機構應格外謹慎管理學校財務,教育機構應每年逐步減持。

教青局就指,學校持有金融資產並非違法。現實中,有機構或個人將金融資產捐獻給學校,可以定期收息或用作獎學金。但考慮到投資始終有風險,且過去曾發現個別學校主動購入金融資產,故2009學年起《學校運作指南》「善意建議」學校不應再增持。新措施出台後,持有金融資產的學校從7間減至5間,其中1間只保留社會捐助規定不能出售的部分,另外4間沒有再增持。

濫收費多名堂

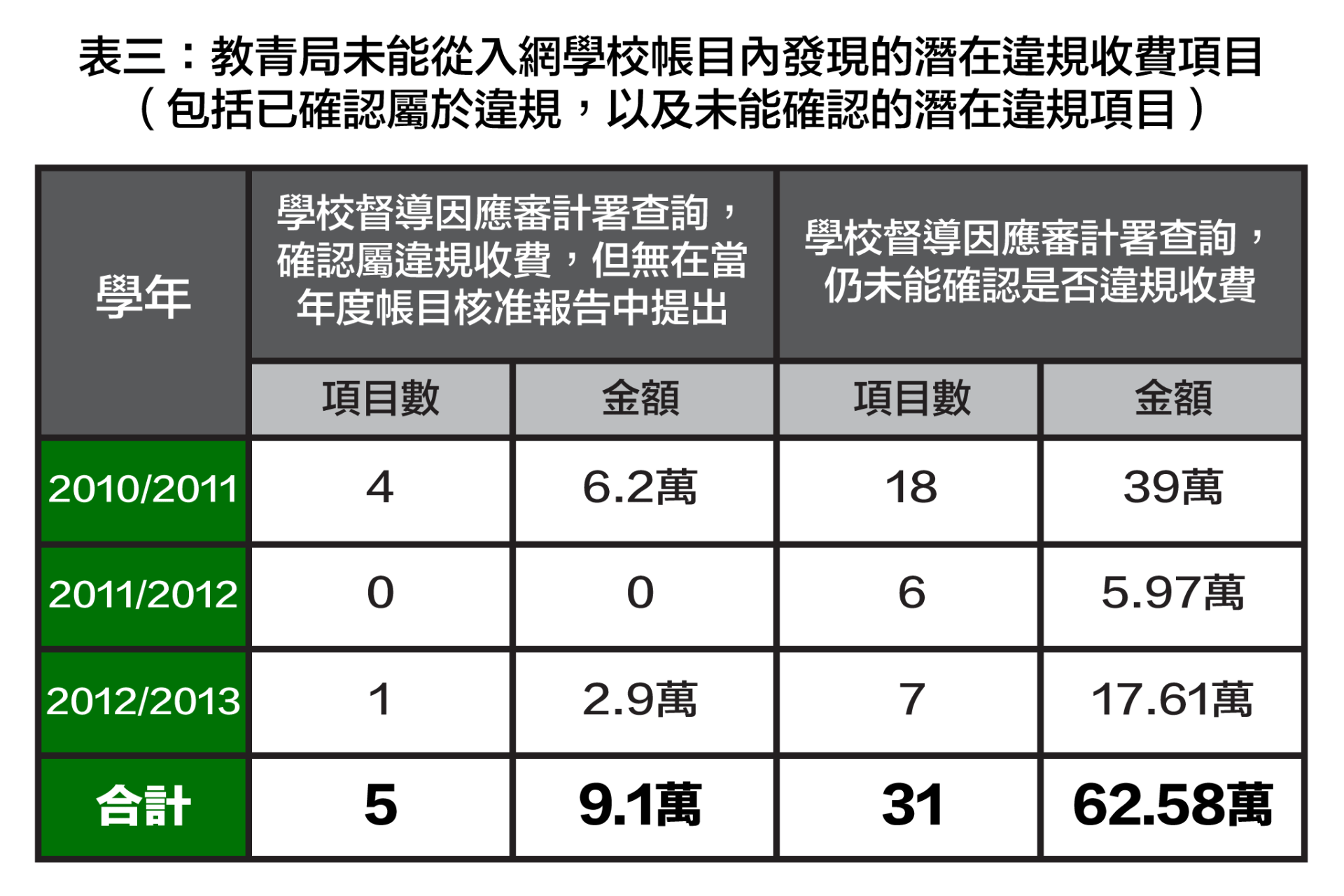

翻查2010、2011、2012三個學年,審計署在53間入網學校的帳目中,從字面上發現36項懷疑違規收費,例如:書包費、茶點盒費、相片費、文具費等,涉款超過70萬,其中31項由於督導人員當時未有主動跟進無法核實,被視為「潛在違規」。教青局回應時指,上述收費實際金額並不多,從5元至400元不等,最終學校督導透過電話核查或審查帳目明細,確認只有1項違規。

報告指出,即使教育發展基金同期也發現20項、超過60萬屬於規收費,例如:報名費、冷氣費、短訊費等,但有些要隔年才能糾正,有超過8成款項在幾年之後還未退回。教青局解釋,有家長認為退款金額不多或嫌麻煩放棄取回退款,有的由於學生通訊資料不準確,已聯絡不到。

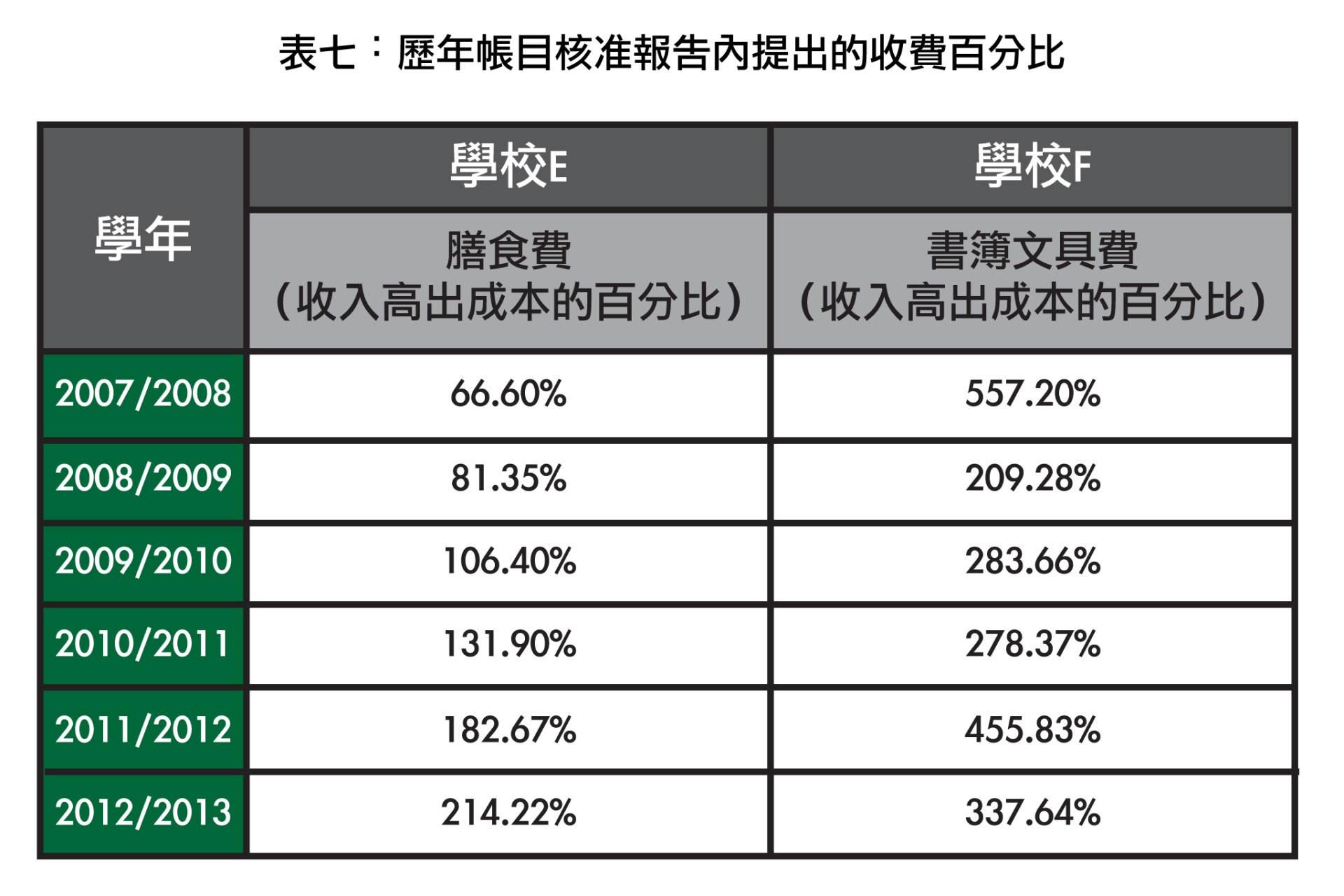

食水深?教青局:兩條數!

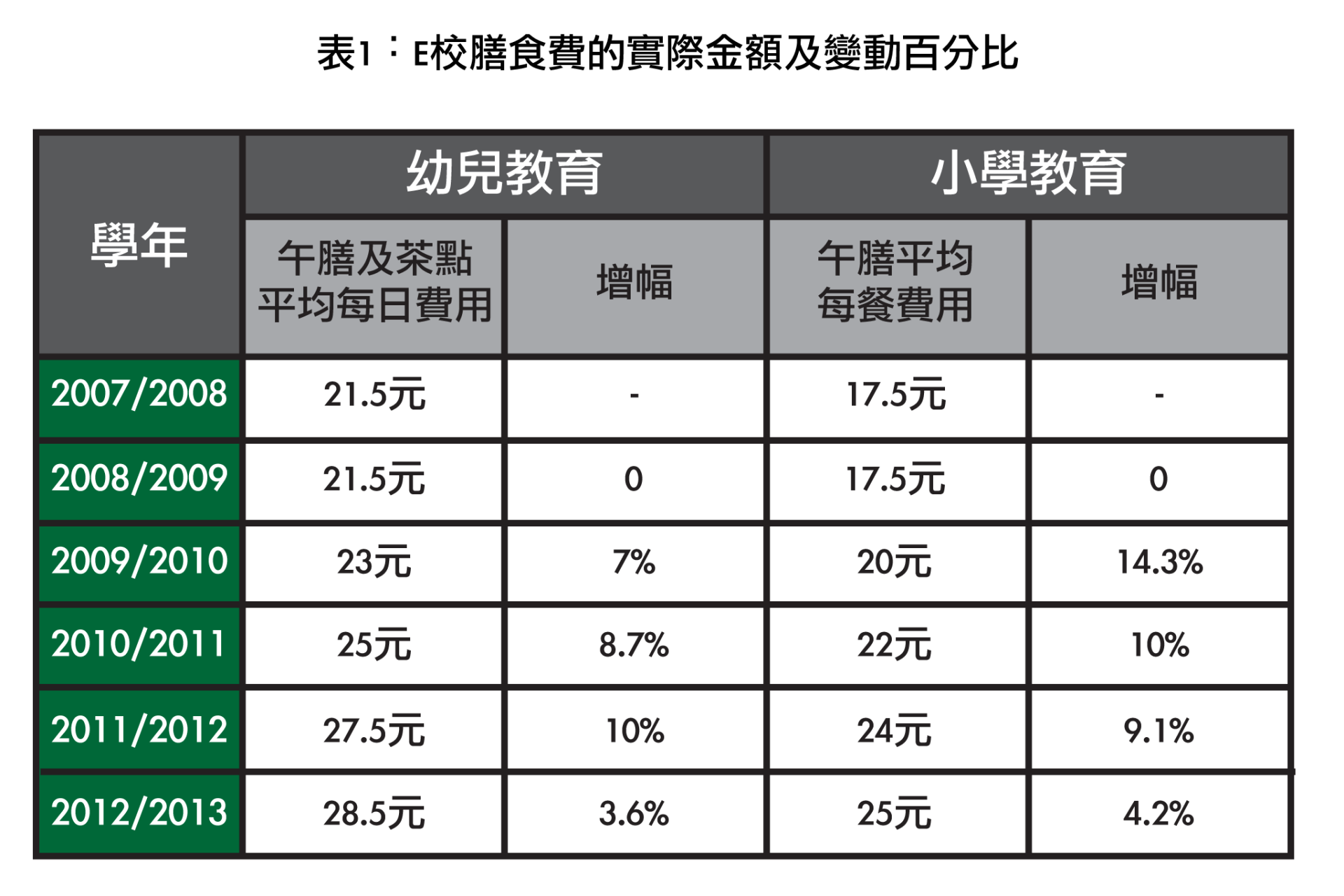

教青局反駁,學校E幼兒班的午膳及茶點費從2009年的21.5元升至2014學年的28.5元,同期小學午膳餐費從17.5元加至25元。即使有好幾年的加幅達8至14%,但教青局認為學校實際收取的金額不算高,6年間的加幅與通漲相差不大。帳目顯示的盈餘率較高是未計學校要出水、電、煤和人工,而這些費用難以從學校的整體帳目分拆出來,因此不認為上屬2間學校收費暴利。

至於高出成本4、5倍的「書簿文具費」實收幾多?教青局都沒有透露,只是解釋學校F全部採用外國課本,各年級循環使用,學生每年只需繳交書本原價的四分之一。每年的書簿費成本,很大程度上視乎學校當年購買新書的數量。當局已向該校跟進有關情況。教青局承認,正如《審計報告》所指,現在沒有評審學校選擇性服務收費的統一準則,會檢討成本和收入的計算方法,全面檢視學校的收費。

只勸不罰 有權不用

針對上述多項問題,教青局明明依法有權處罰,但只是不斷建議、勸喻,沒有妥善監督學校糾正違規行為,令學校誤以為有討價還價的空間。教青局辯稱,現行法例並無規定對「不聽建議」的私校有何具體罰則。審計署重申法律工具已足夠,根據 《私立教育機構通則》(第38/93/M號法令)已列明受資助的學校須接受行政及財政的檢查,不遵守者已構成違法,教青局可對違規機構處以警告、罰款千五至一萬五千元,甚至中止財政資助等處分。

審計署嚴辭批評,教青局及教育發展基金不但看不到管理上的問題,錯漏長期存在,使監管機制流於形式,無法確保公帑有效運用,對一直遵守各項規定的學校亦不公平。另一方面,局方在審計署檢查期間提供的資訊前後不一,權責不清,更凸顯內部體制有問題。審計署促請當局正視問題,深刻檢討,制訂清晰的指引和監管措施,從根本上改正管理方式和態度。

審計報告下載:http://goo.gl/xgq8hl