《財政年度預算案》的重要性僅次於《施政報告》,但施政報告的冗長已鮮有人閱讀,而消化財政預算案的門檻又更高,因其往往涉及大量預算細項與數字,一般大眾難以理解。

一個可行的切入角度是觀察這些文字與數字的歷年變化。例如我們在之前文章便介紹學者如何分析歷年澳門政府施政報告的用詞變化,從而理解潛藏在幾任特首背後的施政風格。同樣的手段亦可用在財政預算案的分析上。

接下來我便要介紹兩篇關於澳門財政預算的學術研究。從兩篇研究我們可以知道回歸前後澳門政府在制定預算上是更謹慎或隨意,預算監督的質量又如何?

歷年預算案是更隨意或更謹慎?

第一篇研究探討官方在回歸前後規劃財政預算上的風格變化。中國人民大學學者Qing Li和澳門基金會的Wai Hong Ho等人想要了解,澳葡政府和特區政府在歷年預算規劃上是變得更「漸進」(incremental)地守規矩,還是更隨便地「突變」(punctuated)。

簡單說明何為漸進與突變式預算。一般穩定的民主政府,因為執政者在制定預算時往往要考量大量因素,例如議會意見與民意、政府各部門利益與前任政策等,故民主政府的預算分配大多穩定漸進,少有突然變化;相反,集權政府在預算規劃時不太受外部干預,執政者多能貫切己見或只需考量特定利益意見,故集權政府的預算分配較不穩定,也常出現突變,這樣的情況在政權更迭等混亂時期更是明顯。

依照以上邏輯,研究者假設澳葡政府的預算規劃應較回歸後特區政府的更隨意或說更常突變。因為澳葡時期總督只對殖民母國負責,核心原則是為母國爭取更多經濟利益而不是用於澳門社會,且政府高層也少有本地華人,種種特徵顯示澳葡政府要較特區政府集權,故澳葡的預算應更常突變。

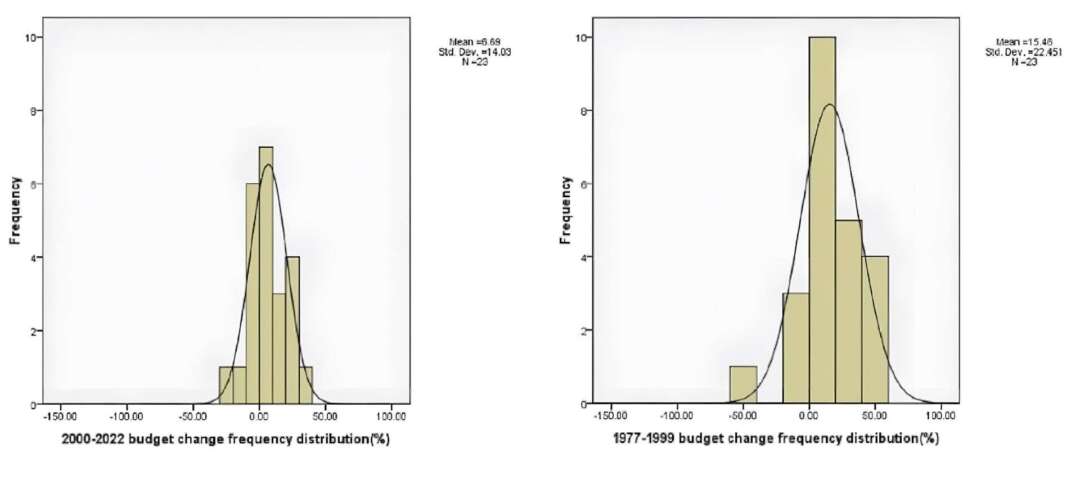

那麼研究者是如何判定預算是漸進或突變呢?他們收集了1976年至2022年的年度預算數據,依照回期前(1976年-1999年)和回歸後(2000年-2022年)兩個時期將年度預算數據分作四大類:綜合預算、資本預算(如基礎建設投資)、營運預算(如現金分享、免費教育)、功能性預算(如社保、司法、公衛等)。最後統計分析兩個時期各類預算的分布狀態,如果統計呈現常態分配(鐘型曲線)則屬「漸進型」預算;如果統計呈現尖峰分配(a Leptokurtic distribution)則屬「突變型」預算。

結果,如研究者假設,澳葡時期大多預算都較特區時期更呈現突變狀態,換句話說特區政府在預算規劃上較澳葡政府更守規矩。(圖一)

圖一:上面兩圖為兩個時期的「綜合預算」分配趨勢,左圖為特區時期呈現鐘型曲線的常態分布,符合「漸進型預算」;右圖殖民時期呈現尖峰分布,符合「突變型預算」定義。圖片截自原文

研究也給出具體解釋。例如以基礎建設為主的資本預算上,因為80年代中葡簽署聯合聲明確定澳門回歸命運後,殖民政府為日後名聲開始大興土木,故這時期預算常產生突變;相反回歸後政府必須依照《基本法》「量入為出」的財政原則,資本開支上便較為漸進節制。又如各類公共服務為主的功能性預算,殖民時期政府根本不願花大錢,而是將收益輸往母國,預算沒有監督也就代表能隨便使用;相反回歸後名類預算基本須受預算案審查,代表官方用錢也須節制有理。

第一篇研究似乎認為澳門回歸後的預算制定改進不少,不過這是和過去比較,那麼和別人比較,澳門的水平又如何呢?這就要看第二篇研究。

預算監督質量又如何?

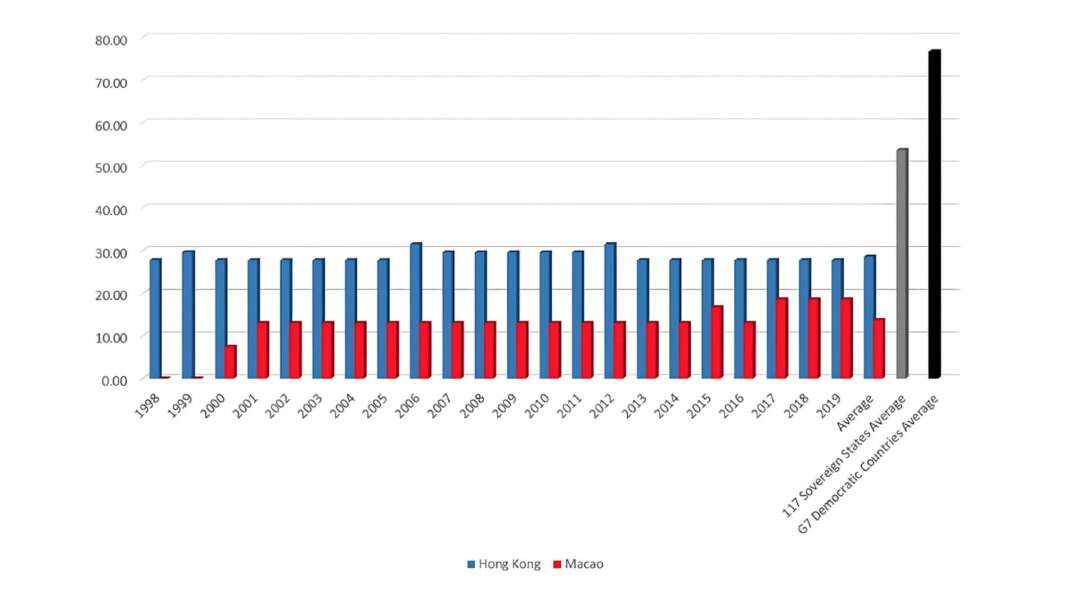

預算制定過程重要,預算監督(budget oversight)亦同樣重要。香港學者方志恒近年曾研究港澳兩地回歸後的預算監督質量。他指的預算監督基本來自兩方面:民選議會和獨立審計機構。

研究者先從學界通用的「開放預算調查」(the Open Budget Survey)共145條問題中,選出18條關於預算監督質量的問題,如議會修訂政府預算的能力、有無審查政府預算的財政委員會、官方在不同部門間分配預算的權力等。然後依照「綜合預算監督」、「立法╱議會(legislative)監督 」和「最高審計機構監督」三個面向,計算港澳自1998到2019年的年度得分,100分為完全符合標準、67分為基本符合標準、33分為最小努力地達標、0分屬完全不達標、最後還有「標準不適用」。

說完冗長的研究設計,到底澳門的成績和香港與國際水平比較又如何?

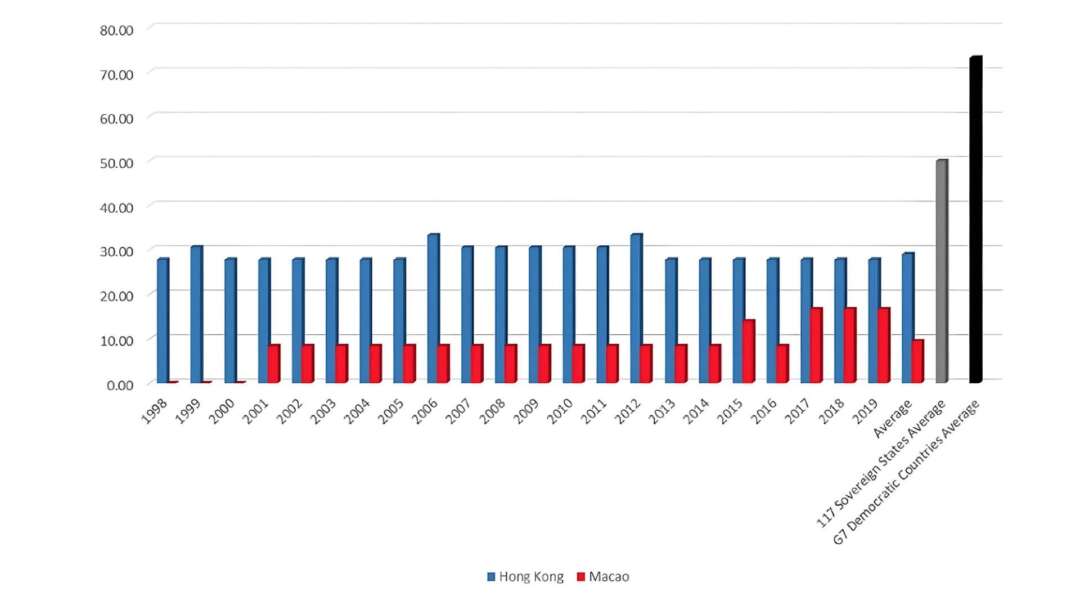

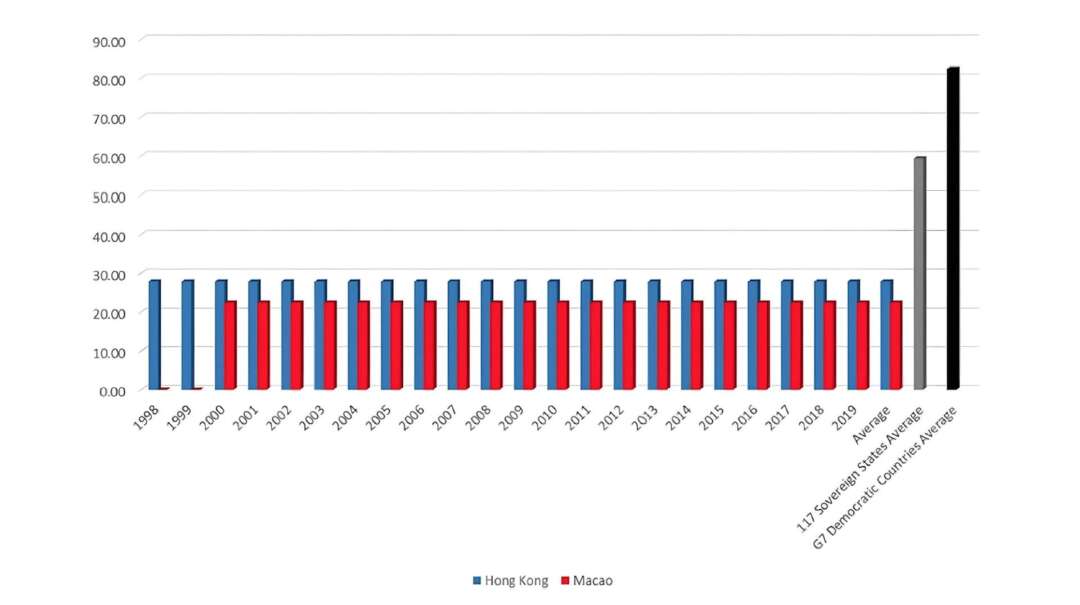

整體來說,雖然澳門的歷年得分持續上升,但還是較香港與國際平均水準差。如下圖所示,澳門在歷年的「綜合預算監督」、「立法╱議會監督」和「最高審計機構監督」三方面都較香港低分;但在這三方面港澳兩地又都較2019年117個主權國的平均得分(55分)以及所謂「G7發達民主國」的平均分(76.7分)相差好些距離。(圖二、三、四)

圖二:港澳「整圖預算監督」的歷年得分(1998-2019年)。圖片截自原文

圖三:港澳「立法╱議會監督」的歷年得分(1998-2019年)圖片截自原文。圖片截自原文

圖四:港澳「最高審計機構監督」的歷年得分(1998-2019年)圖片截自原文。圖片截自原文

值得注意,近年澳門在「立法╱議會監督」上的改善特別明顯,研究者歸因於2006年澳門爆出運輸公務局局長歐文龍貪污案後,澳門開始一系列包括2014年立會設立「公共財政事務跟進委員會」和2017年開始制定《預算綱要法》等改革所致。

此外,研究亦給出了香港的預算審計質量能持續優於澳門的幾個因素。例如在議會層面,香港(曾)有長年的民主派監督政府預算,澳門民主派則持續積弱;而在媒體和公民社會,香港也有多元和活躍的媒體與組織共同監督,相反澳門以官方補助為生的傳媒業和親政府社團主導的社會,卻都不利監督開展。

這些因素便共同造成澳門的預算審計質量,相對國際水準仍有相當距離。

結語

因為預算的複雜性,人們很難對政府是否正確用錢給出客觀評價。本文提到的兩篇研究則提供我們一個「相對」客觀的分析角度。

可以說,縱觀來看,澳門的預算運用與監督在回歸後確實有了改善;但若橫向比較,澳門與先進地區相比離平均水平仍是遙遠。第二篇的研究者便提到至少兩個關於預算監督上難以克服的限制,第一是法律規定議員提案不能涉及公共開支運用;第二是審計制度難以完全獨立(如審計署署長仍屬委任)。

因篇幅所限,兩點限制就不展開討論。我用學者方志恒的文中原話作結:

「公共預算通常作為更大的政治體系的功能而運作,包括反對派的動態;而在過去數十年,港澳在預算監督上從未跳脫此邏輯,情況在未來仍似繼續。」

- 參考資料:

Li, Q., Ho, W. H., & Shi, Y. (2022). Punctuated or incremental? Macao’s budget change and governance before and after the handover. Chinese Public Administration Review, 13(1-2), 96-107.

Fong, B. C. (2023). Budget oversight in territorial autonomies: A comparative analysis of Hong Kong and Macao. International Review of Administrative Sciences, 89(1), 292-311.