雙層式社會保障討論多時,行政會日前完成討論《非強制性

究竟非強制央積金與一眾打工仔有什麼關係?法案內容又是

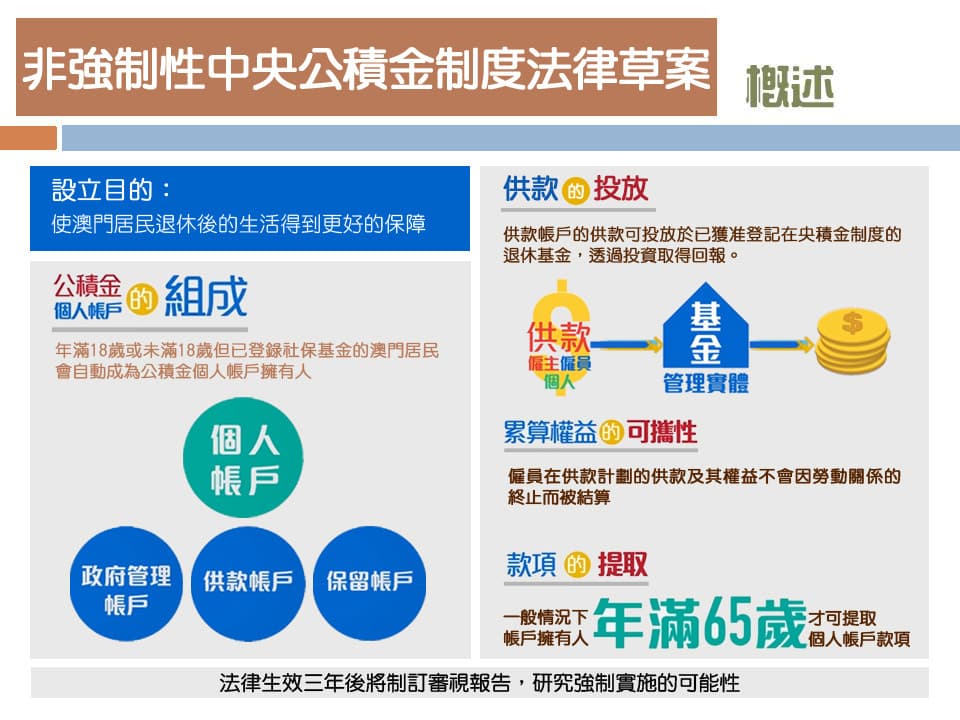

- 概述

法案建議,年滿18歲或未成年但已登錄社保基金的澳門居民,會自動成為公積金個人帳戶擁有人。個人帳戶下設政府管理、供款及保留三種帳戶。只有在開始供款後,才能動用政府管理帳戶內的款項購買基金,亦可將款項留在政府管理帳戶中,年利率約2.1%。

個人帳戶具有可攜性,即使僱員終止勞動關係,供款結餘不會被結算,並會轉到保留帳戶中。一般情況下,帳戶擁有人年滿65歲才能提取款項,但若僱員在60歲退休或有緊急需求時,則可向基金申請提前領取供款。

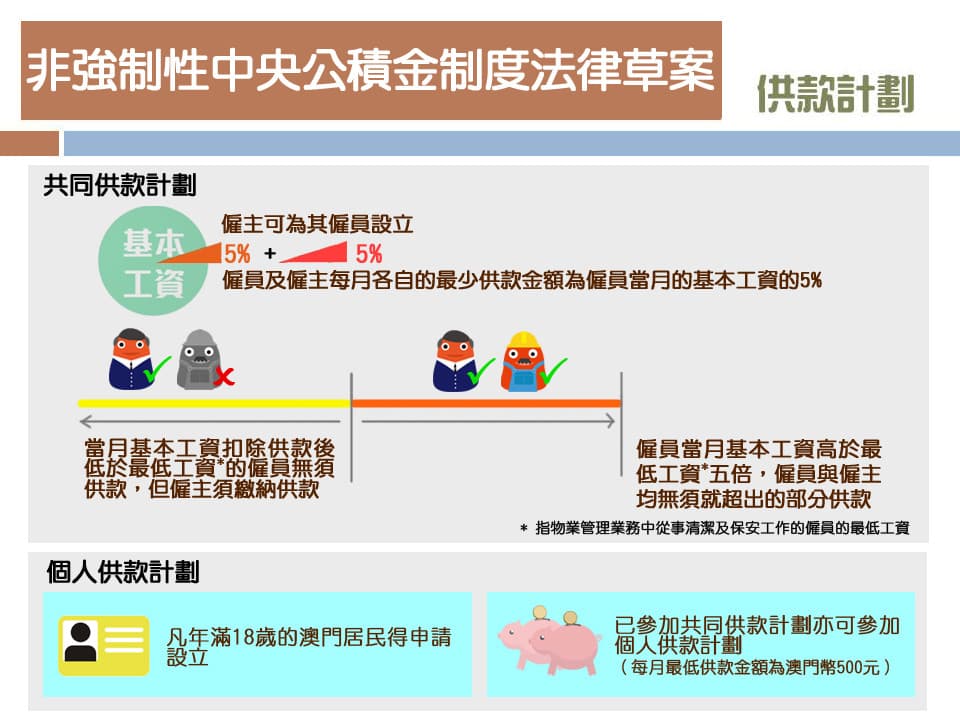

2. 供款計劃

非強制央積金制度分別設有共同供款計劃及個人供款計劃。共同供款計劃由勞資雙方共同供款,勞資每月供款額為僱員當月基本工資的5%,最低供款額為500元。若僱員基本工資扣除供款額後,低於最低工資每月6,240元,僱員就毋須供款,但僱主仍要支付供款。若僱員基本工資高於31,200元(即最低工資的五倍),勞資雙方毋需支付超出部分的供款。

個人供款計劃方面,只要年滿18歲的澳門居民就可申請設立,已參與共同供款計劃的僱員亦可參加,每月最低供款額為500元。

3. 權益歸屬比率

法案亦建議採用「權利歸屬」方式,以計算僱員在結束勞動關係時,能夠取得僱主供款的份額。方案以3年為基準,若供款年期達到3年,僱員有權取得僱主供款權益的30%,每年遞增10%,直到供滿10年後,就可取得100%的僱主供款權益。在法律生效首3年內,僱主的供款還可額外享有2倍稅務優惠。

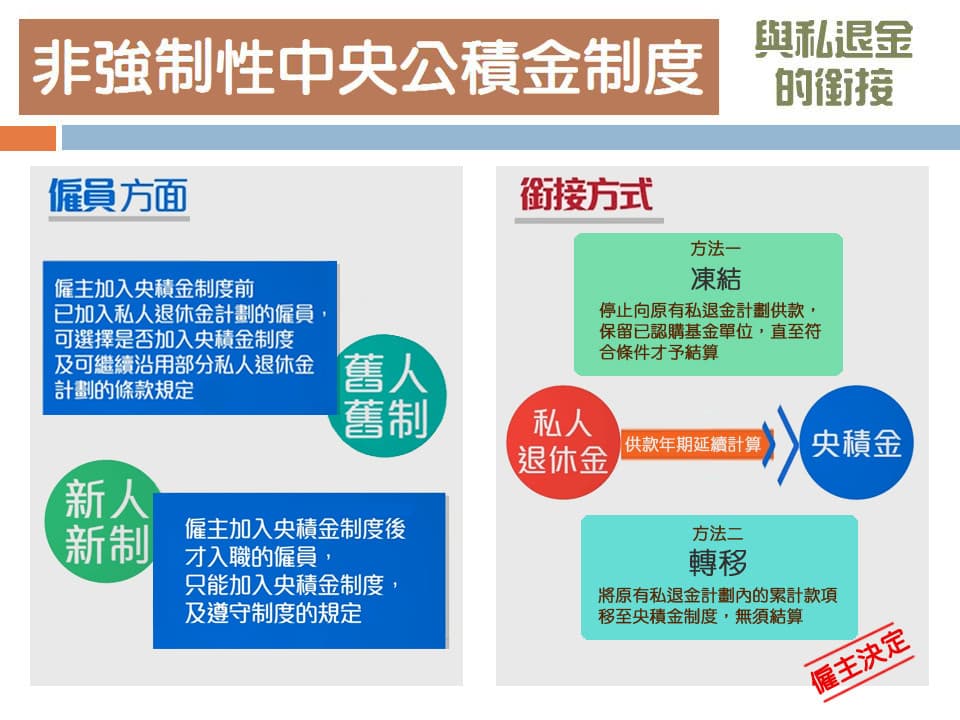

4. 與私退金的銜接

現時本澳約有40%的僱員參與私人退休金計劃,法案建議實施「舊人舊制、新人新制」,法律實施前已加入私人退休金計劃的僱員,可以選擇是否加入央積金制度,並可沿用部分原來條款。而在僱主加入央積金制度後才入職的僱員,只能加入央積金制度並遵守規定。而私人退休金及央積金的銜接有凍結及轉移兩種形式,供款年期將會延續計算。

5. 款項投放選擇

在款項投放選擇方面,共同供款計劃將由僱主選擇基金管理實體,勞資雙方均有權選擇退休基金計劃。當僱員供款年期達10年,僱主的退休基金計劃轉由僱員選擇。而個人供款計劃中,管理實體、基金計劃及供款投放分配均由帳戶擁有人選擇。

圖片來源:社會保障基金