根據2022年和2023年的《施政報告》內容顯示,社會保障基金上的支出大約佔到總公共財政支出的6.9%,為了維持澳門社會保障體系的運轉,每年龐大的注資已經成為越來越大的財政負擔。

澳門政府也知道現行的社會保障制度不可持續,早在2006年就委託了華信惠悅顧問有限公司編制了《澳門社會保障制度的精算及相關問題研究報告》,報告裏的其中一項政策建議就是「在沒有政府額外的博彩收益撥款情況下,為了保持社會保障基金長期財務的可持續性,建議30年內,將供款金額逐步由目前的45元提高到2,329元」[1]來源。

社會保障基金。

澳門的社會保障制度按照國際通用的「多支柱」原則,存在制度性的風險。這也是為何在2017年要推出非強制性中央公積金的原因。這文章篇中,我會進一步討論作為社會保障基金的補充機制,即所謂「雙層式社保」中的另一層——中央公積金的保障效果到底如何。

對於澳門中央公積金保障效果的中文研究可謂非常少,假如在中國知網用「澳門中央公積金」作為關鍵詞進行研究主題檢索,只能找到4篇研究文章。其中又只有賴偉良的文章具體用數據分析了中央公積金的保障效果,我將會以這篇作為討論的基礎。

關鍵詞:毛入息替代率

要分析中央公積金的保障效果,首先要確定評價的指標,賴偉良使用的指標是「毛入息替代率」,可以理解為從中央公積金裏每月得到的退休金等於退休前每月薪金的比例,比例越高說明中央公積金表現越好。然而因為每名僱員的入息水平和目標退休金的數目不同、公積金的表現和通脹也會每年變化,分析的第二步需要控制上述的變量,分情景進行不同的模擬。

下面是賴偉良設定的參數,原因是「由於『入息水平』、『供款年期』和『投資回報』是最重要的影響因素,所以筆者在它們中訂定不同的假設。

關於『入息水平』的假設包括:6,500元、10,000元、20,000元及30,000元。第一項假設接近澳門的『最低工資』水平,它代表最基層僱員的組別。第二項假設是『工作收入中位數的50%』,它代表低收入僱員的組別。第三項假設是『工作收入中位數』,它代表中等收入僱員的組別。第四項假設是『工作收入的中位數的150%』,它代表中高收入僱員的組別。

關於『供款年期』的假設包括『10年』、『20年』及『30年』。供款年期『10年』代表僱員加入央積金制度時的年齡為54歲,並持續就業及供款至65歲退休。在同樣的前提下,供款年期『20年』及『30年』分別代表僱員加入該制度時的年齡為44歲及34歲。」(第80頁)。

至於投資回報率的假設來自「選取有較高代表性的三個投資回報率,以代表可能出現的不同程度之投資收益結果。第一,選擇三間規模最大的『退休基金管理實體』,它們是友邦保險、聯豐享人壽保險和工銀(澳門),並以它們的退休基金之回報率為篩選範圍。

選擇這三間實體的原因是,參與它們私人退休金計劃的人數已佔超過整體的八成半。第二,在它們管理的退休基金中,再根據兩項條件選取若干的基金:運作最少五年及五年累積表現錄得正數。結果選出十三個退休基金。

第三,從這十三個退休基金中選擇其中三個:最高回報(基金I:5.46%),中間回報(基金A:2.23%)及最低回報(基金G:0.84%),把它們訂定為高程度、中程度及低程度的投資回報假設。」(第81頁)。

最後通脹率的假設來自「筆者還要根據澳門的通脹率經驗(2000年至2018年綜合消費物價指數的年變動率),假設僱員由參加央積金至退休時的平均通脹率為2.92%。」

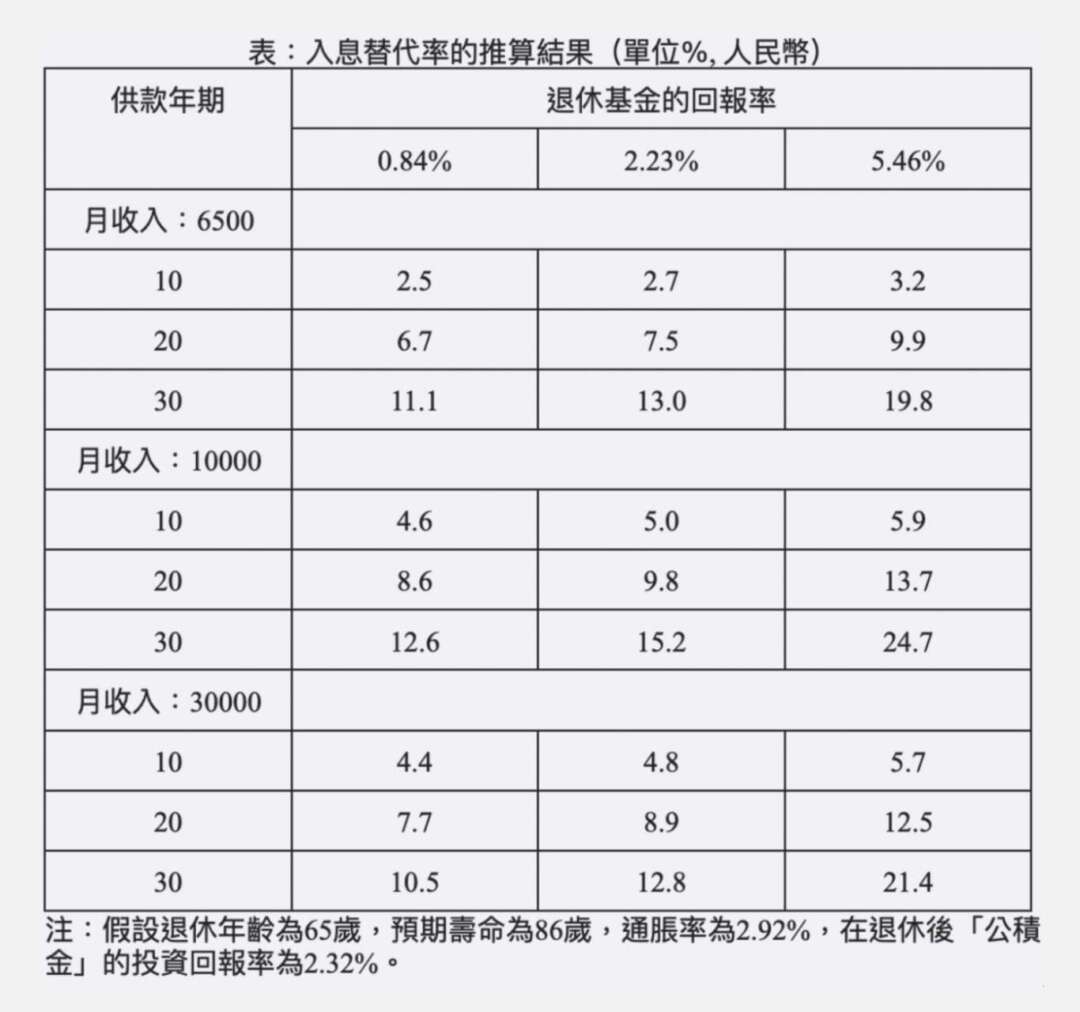

圖一是這樣解讀的,原文第81頁中寫道:

「假設一位月收入為20,000元的僱員參與央積金十年,以及在上述三個退休基金的年回報率之假設下,最終其賬戶的累算結餘分別約有250,000元(0.84%)、268,700元(2.23%)及319,800元(5.46%)。在參與央積金二十年及上述的三個回報率之假設下,最終其累算結餘分別約有468,200元(0.84%)、533,900元(2.23%)及743,600元(5.46%)。在參與央積金三十年及上述的三個回報率之假設下,最終其累算結餘分別約有684,700元(0.84%)、823,300元(2.23%)及1,338,200元(5.46%)。」,其他入息水平的解讀亦一樣。

那麼澳門的中央公積金到底保障效果如何呢?

(圖一)

26%:一個心酸數字

根據賴偉良文中提供的數據(第84頁)「在各東亞福利體系中,以月收入為工資中位數的僱員為例,新加坡養老保障制度提供最高的入息替代率(53.1%),接着是中國香港地區(42.2%),最底是韓國(39.3%)。在國際間,經濟合作及發展組織成員國提供的入息替代率為52.9%,歐洲聯盟(EU28)成員國的入息替代率為58.3%。」

而澳門的社會保障體系在計算了中央公積金、敬老金、社會保障基金和政府給中央公積金賬戶的「預算盈餘特別分配」後,在2018年可以為其每月提供約為5,100元的退休金。對於一名在退休前月收入為中位數(20,000元)的僱員而言,入息替代率約為26%(第85頁)。

和上述提及其他國家和地區相比之下,保障效果差距明顯。

如果閣下此刻正為未來退休前景感到擔憂的話,我有一個好消息和一個壞消息告訴你。

好消息和壞消息

好消息是賴偉良對入息替代率的估算並不正確,這是因為由於中央公積金的供款比例固定為僱員月收入的10%(僱主和僱員各供款5%),在同樣的投資回報率和供款年期下,即便月收入不同,入息替代率理論上應該是一樣的。同時理性的僱員在扣減通脹率後應該會選擇實際購買力不會逐年減少的基金。

下面是我進行的重新估算。由此可知道兩個信息。首先,中央公積金的入息替代率確實不高,約為21%。然而若加上其他社會保障措施,整體入息替代率則大幅提高。

根據2022年的《施政報告》,筆者計算在內的措施包括10,000元的一次性非強制央積金啟動金、10,000元的現金分享、9,000元的敬老金,以及社會保障基金的每月發放上限的3,740養老金。

一位65歲的澳門永久居民因而會從公共財政中收取每月約2,400元的直接派發福利,再加上養老金,根據不同的月收入水平,入息替代率將分別上升至82.9%、52.1%和41.9%。比東亞國家和地區,甚至是其他歐美發達國家更高。

澳門社會保障制度的入息替代率。

澳門社會保障制度的入息替代率

但壞消息是,「其他社會保障措施」這部份的「加成」完全取決於公共財政的投入,從制度設計上不確定、不合理亦不可持續,例如向中央公積金的注資最近兩年就因為疫情下政府收入大減而取消。

即便現在恢復通關,賭收也不會回復到以前。也就是說無論如何政府收入都會減少,自然就難以維持和疫情前同樣的福利水平。

所以呀,退休這個問題,各位打工人還是要趁著年富力強時,好好做準備,不要天真的以為政府會睇住你。